今週木曜は、仕事がえらい遅くなって、最寄りの駅に着いたのが9時半ごろ💀

この時間から妻にご飯準備してもらったり、音立てて子どもを起こすのも悪いので、こんな時は大体外で食事を済ませます🍴

地元のお気に入りの居酒屋で・・・

まずはお造り盛り合わせ。ここのお店のハマチ、毎度分厚くて、油も乗ってて美味い。

今日はなかったけど、よくヒラメのエンガワとかもついてて、これがまた美味しいんです。

続いて、ホタルイカの酢味噌。イカさんがいっぱい並んでて壮観。酢味噌の酸味が程よくて、お酒がすすむ🍺

そして、だし巻き卵。

これ、大中小の「小」で頼んでるのですが、それでもこのサイズ🍳

ふわふわのだし巻き卵はこのお店の名物です。うますぎる。。。

地元すぎるので、店名などの情報はご容赦ください🙇

仕事で疲れた時に・・・

よく、「あとどれくらいしたら会社辞めれるかな?」を考えます。決して今すぐ辞めたいわけではないものの、クタクタになった自分を慰める目的でついつい🫣

何を考えるって、もちろん「資金計画」。

あと10年後に辞めると想定して、その時点で金融資産がどうなっているか。想定は以下の通り。

- 資産運用の利回りは3%

- 今ある金融資産(ほぼ全てインデックスファンド)はそのまま運用

- インデックスファンドの積立は3年後に終了(子どもの進学などに伴う支出増加への対応)

- 退職金は今の会社規定から想定される金額の8〜9割程度

こんな感じで、自分としては「やや保守的かな?」と思うくらいの想定で計算したところ、10年後の退職時に手元に残る金融資産。およそ、、、

7000万円

多いか少ないかと言われると・・・めちゃ多くはない。これだけでは食べて行けません。けど、少なくもない。軽い仕事をして、少ないながらも収入を得ながらであれば、ある程度食べて行けそう。

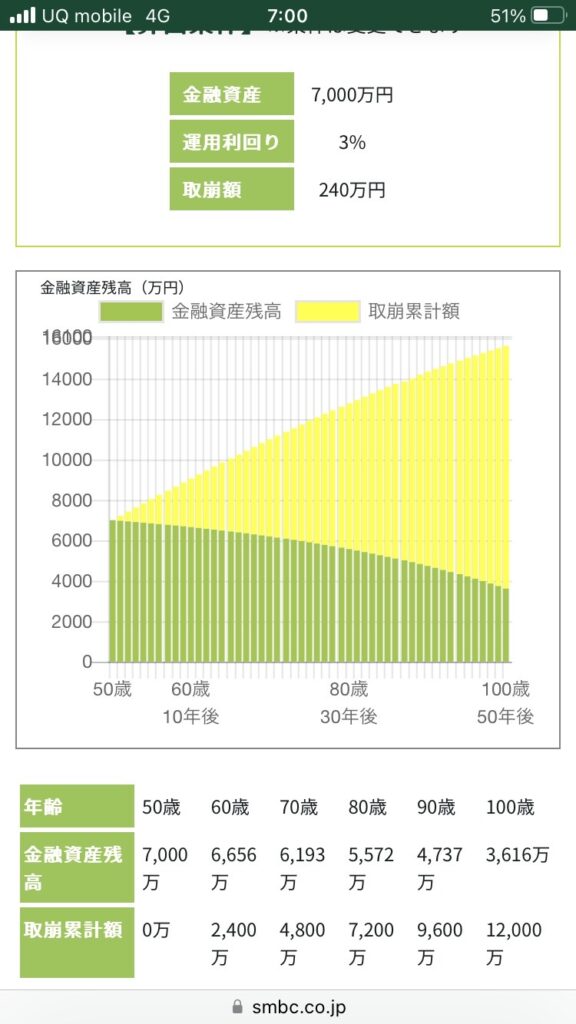

では次に、これを取り崩していくシミュレーション。三井住友銀行のサイトで簡単に計算できます。

ということで、

- スタート時点の金融資産は7000万円

- 資産運用の利回りは3%

- 年240万円(月20万円)の取り崩し

で検討してみました。

この取り崩し額、パートあたりの軽い仕事で収入を得ながらであれば十分生活が成り立つんじゃないかと思っています。んで、働けないぐらい歳をとったころには、生活費はガクンと下がっているとの見立て。

では、実際シミュレーションしてみると、100歳時点での金融資産残額は・・・

3616万円

ん?

あんま減ってへんやん。100歳にもなって、そんなお金持っててもしょうがないですよ?

あかんあかん。

以前読んだ「Die With Zero」という本に感化された僕としては、このシミュレーションは看過できない。感化と看過・・・ククク👅

確かに、子どもの学費についてはもう少しちゃんと考慮しないとダメやけど(月額20万円では全然ムリ)、ザックリとした見立てでは、もう少し早く辞めるなり、使うお金を増やすなりを検討しないとダメですね。

自分の人生、自分でしゃぶり尽くさんと損です。

みたいなことを思い直した夜なのでした。

それでは、また次回お会いしましょう!

コメント